企业购置不动产被要求补缴房、土两税,纳税义务确认时间别弄错

|

某企业2015年购置新建办公用房一宗,一直未申报缴纳房产税和城镇土地使用税。近日接到税务机关通知,要求补报房、土两税并课以滞纳金。 该纳税人补缴上述两税的纳税义务时间如何确定? 《国家税务总局关于房产税、城镇土地使用税有关政策规定的通知》(国税发[2003]89号)规定: “二、关于确定房产税、城镇土地使用税纳税义务发生时间问题 (一)购置新建商品房,自房屋交付使用之次月起计征房产税和城镇土地使用税。 ......” 该纳税人系购置新建商品房,因此其房、土两税纳税义务发生时间的确认应注意下几点: 一、纳税人不应以房屋买卖合同签署时间确认房、土两税的缴纳义务时间

新建商品房,房屋合同的签订往往发生在房屋未建设完毕的预售阶段,合同签订后很多合同标的不具备交付使用条件,因此不作为征收房、土两税的确认时间点。 如果以购房合同的签订时间作为房、土两税纳税义务的确认时间,会多缴税金。 二、纳税人不应以房屋买卖发票开具时间确认房、土两税的缴纳义务时间

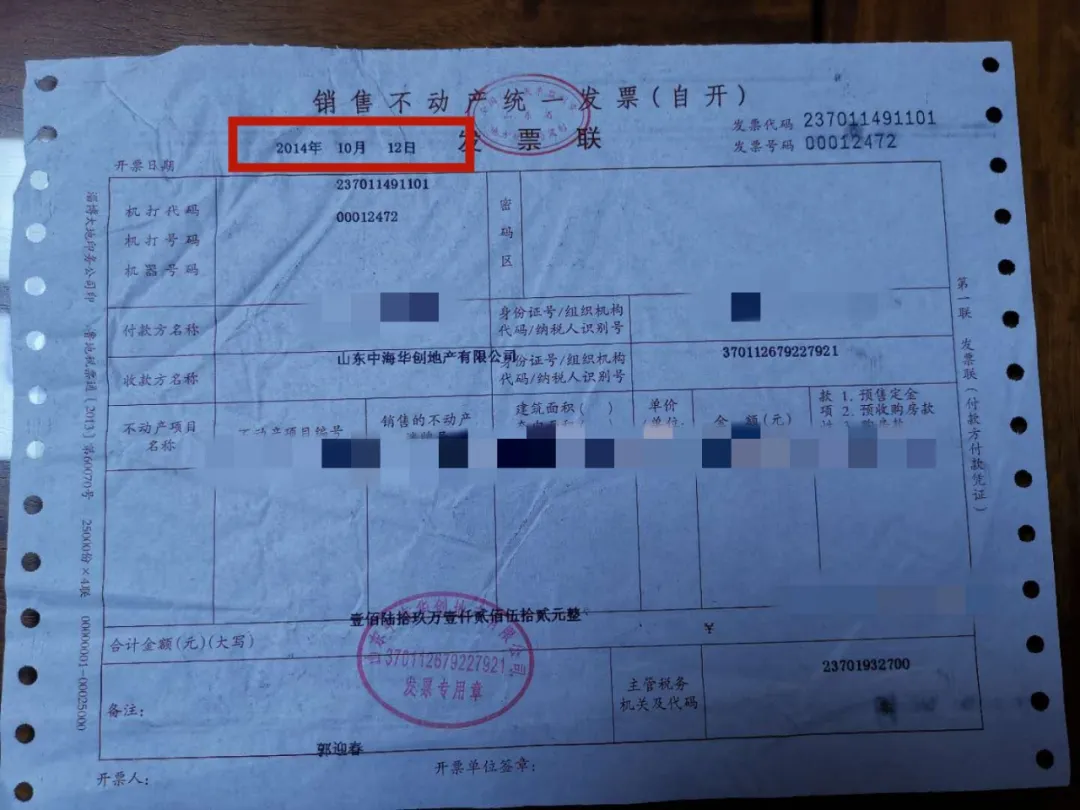

新建商品房销售,一般在收款时开具“收款收据”,营改增后开具“不征收发票”。房屋买卖发票往往是在购买人办理房产证时开具,最早也不会早于房屋交付时间,因此也不以发票开具时间作为确认房、土两税的缴纳义务时间。 如果以房屋买卖发票开具时间作为房、土两税纳税义务的确认时间,会少缴税金,形成偷税。 三、纳税人不应以房屋产权证办理时间确认房、土两税的缴纳义务时间

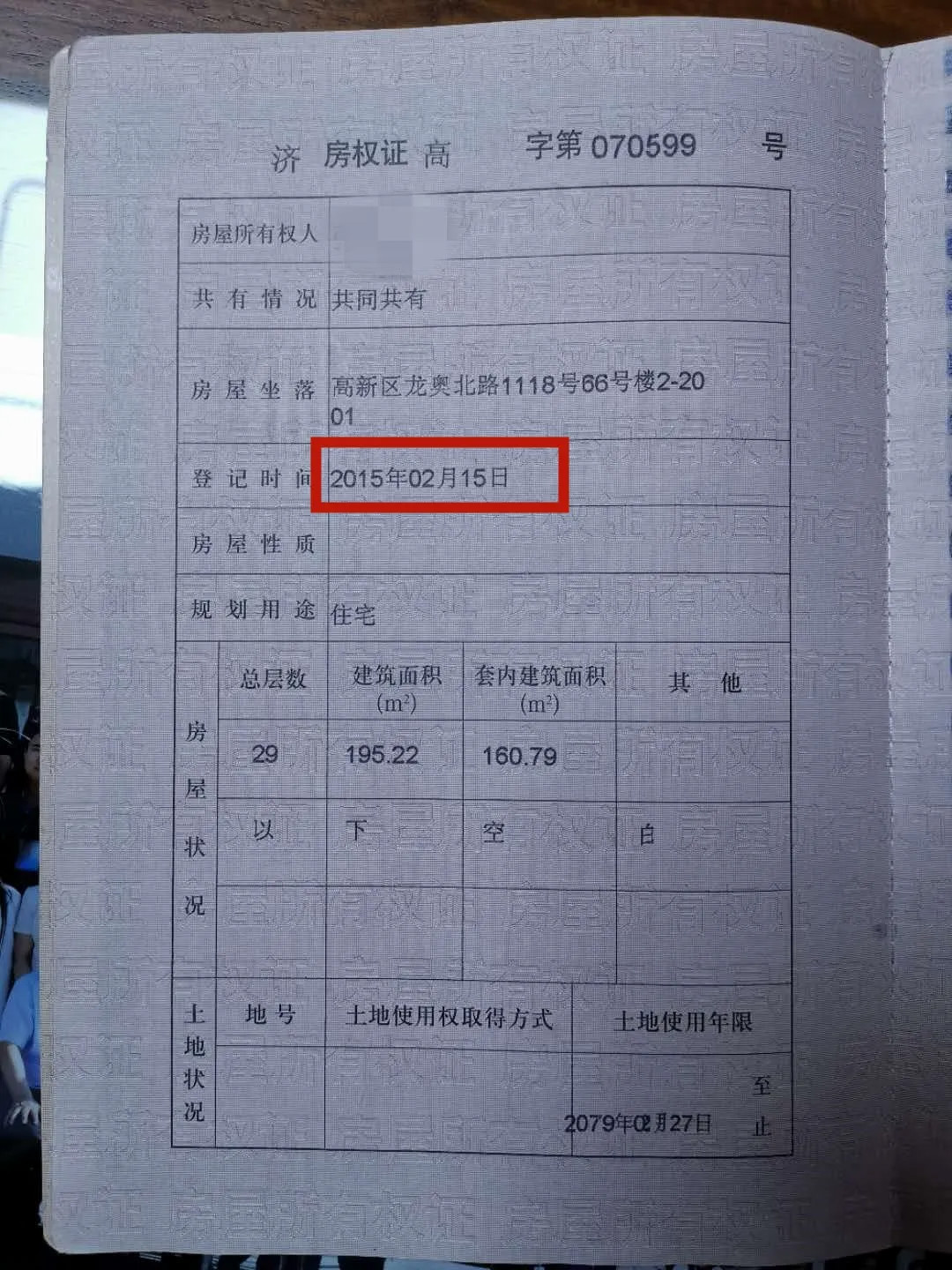

新建商品房的房产证办理,一般是在开发商房屋完成大部分房屋交付后的12个月以后开始集中办理。很多购房人在入住、使用较长时间后才申办房产证。因此,企业不应以房屋产权证办理时间确认房、土两税的缴纳义务时间。 如果以房屋产权证申办时间作为房、土两税纳税义务的确认时间,会少缴税金,形成偷税。 四、纳税人应以房屋移交书签收时间确认房、土两税的缴纳义务时间

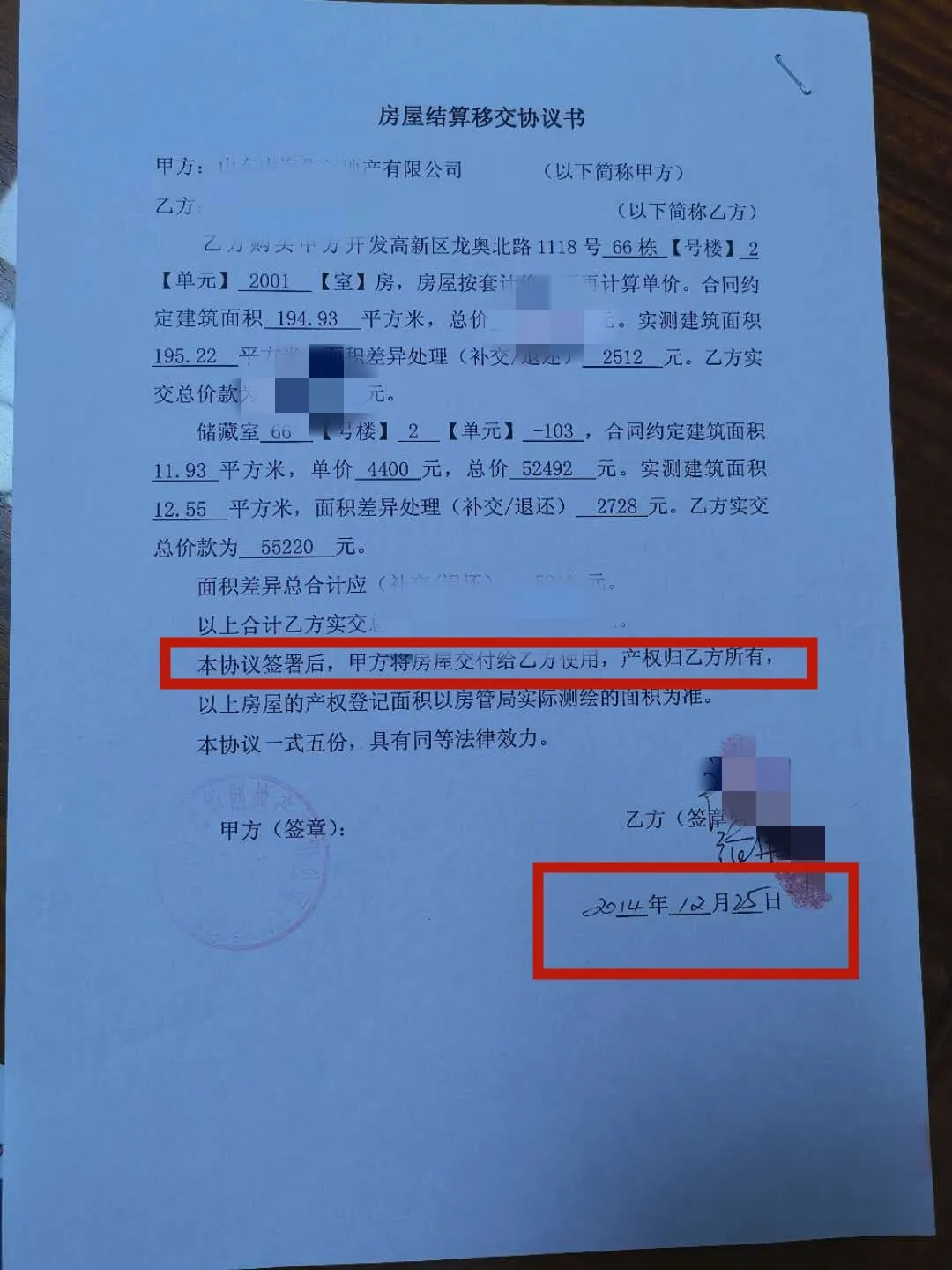

房产购买人购买商品房,只有签署《房屋移交协议书》后,才意味着开发商对房屋产权的交付,购买人才真正对房屋拥有所有权,可以入住使用。 这个签署移交协议的时间,就是购买人确认确认房、土两税的缴纳义务时间:纳税人购置新建商品房,自房屋交付使用(即签署《房屋移交协议书》)之次月起计征房产税和城镇土地使用税。 |