公司购买口罩、消毒水等给员工使用,还没有发票,这些进项可以抵扣吗?能税前扣除吗?12366纳税服务平台统一回复了!39个问题!干货实用,建议收藏!

公司为员工购买口罩的费用能税前扣除吗?

官方正式回复了!

内容详情:

4.我企业属于财政部 税务总局公告2020年第8号中的疫情防控重点保障物资生产企业,为扩大产能新购置的相关设备,主要生产保障物资同时也生产与疫情无关的一些其他物资,是否允许一次性计入当期成本费用在企业所得税税前扣除?

答:可以一次性计入当期成本费用在企业所得税前扣除。

公司为员工购买口罩,

并且没有发票能税前扣除吗?

官方也正式回复了!

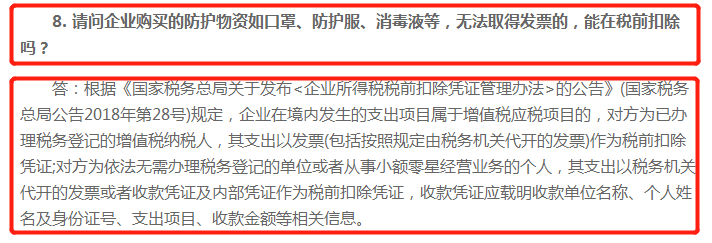

8.请问企业购买的防护物资如口罩、防护服、消毒液等,无法取得发票的,能在税前扣除吗?

答:根据《国家税务总局关于发布企业所得税税前扣除凭证管理办法的公告》(国家税务总局公告2018年第28号)规定:

企业在境内发生的支出项目属于增值税应税项目的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;

对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

那么问题来了,买口罩的花费,该怎么写分录呢?

口罩的会计分录

这4种情况,会计人必须要清楚!

1. 公司买了口罩配发给职工上班时候佩戴使用。

建议计入劳动保护费。

借:管理费用等-劳动保护费

借:应交税费-应交增值税-进项税额

2. 公司也买不到口罩,每人每月发200块钱,让员工自行购买口罩上班。

建议计入职工福利费。

借:管理费用等-职工福利费

3.公司买了一批口罩通过公益性社会组织捐赠给武汉相关机构和医院。

借:库存商品等科目

借:应交税费-应交增值税(进项税额)

借:营业外支出-捐赠支出

贷:库存商品等科目

4. 公司没有买到口罩等物资,直接捐赠现金。

借:营业外支出-捐赠支出

现在,你知道口罩该怎么写分录了吗?

附:官方最新回复39问,

真的太及时了!

1.公司组织员工向公益性社会组织捐款用于疫情防控,公益性社会组织没有为每个人开具捐赠票据,而是统一为公司开具了捐赠票据,这种情况下员工可以进行个税税前扣除吗?

答:可以,个人在享受应对新冠肺炎疫情捐赠全额扣除政策时,具体操作办法应按照《财政部税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部税务总局公告2019年第99号)执行,即机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

2.个人通过公益性社会组织向疫情防控的地区进行了捐赠,由于公益性社会组织因故无法及时开具票据,但承诺过一段时间再给我开具票据,这样情况我还能个税扣除政策吗?

答:可以,个人在享受应对新冠肺炎疫情捐赠全额扣除政策时,具体操作办法应按照《财政部税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部税务总局公告2019年第99号)执行。根据财税2019年第99号公告规定,如果个人在捐赠时不能及时取得捐赠票据的,可以暂凭捐赠银行支付凭证享受扣除政策,并在捐赠之日起的90日内取得捐赠票据即可。

3.我购买并捐赠的口罩防护服等医疗物资,按照什么金额在计算个人所得税时扣除?

答:个人在享受应对新冠肺炎疫情捐赠全额扣除政策时,具体操作办法应按照《财政部税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部税务总局公告2019年第99号)执行。根据财税2019年第99号公告规定,捐赠口罩、防护服等物资的,应按照市场价格确定捐赠额,享受税前扣除政策。同时,根据公益捐赠的有关制度要求,接受物资捐赠的公益性社会组织会按照相应的办法确认捐赠物资的市场价格。如,在个人购买物资的时间与实际捐赠的时间很接近的情况下,公益性社会组织会按照购买价格确定物资市场价格。需要说明的是这个市场价格会取得捐赠者的确认。因此,捐赠者可以按照与公益性社会组织确认的物资市场价格确定捐赠额。

4.我企业属于财政部税务总局公告2020年第8号中的疫情防控重点保障物资生产企业,为扩大产能新购置的相关设备,主要生产保障物资同时也生产与疫情无关的一些其他物资,是否允许一次性计入当期成本费用在企业所得税税前扣除?

答:可以一次性计入当期成本费用在企业所得税前扣除。

5.疫情期间,我公司给员工发放的购买口罩的费用,能否进行企业所得税税前扣除?

答:贵公司给员工发放的购买口罩的费用,可以在企业所得税税前扣除。如果发放现金补贴,可以作为职工福利费税前扣除。

6.我是一家餐饮企业,受疫情影响,部分年前预定的酒席被退订,已经采购的食材无法售出并已经变质,请问能否作为损失在企业所得税税前扣除?

答:食材属于餐饮企业的存货,发生变质的情况,可以根据《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号)的相关规定进行税前扣除。并且,根据《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)规定,企业发生资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。相关资料由企业留存备查。

7.疫情期间,为了保证工作场所安全干净卫生,我公司在网上购买了一批消毒液,但是拿不到增值税发票,这种情况还能以什么作为凭证税前扣除?

答:根据《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(国家税务总局公告2018年第28号)规定,企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

8.财政部税务总局公告2020年第9号规定的关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收问题,涉及的征管、政策问题是否可以参照财政部税务总局公告2019年第99号执行?如:单位员工把捐款给公司,由公司统一捐赠,个人怎么在计算个税时候税前扣除?个人捐赠的口罩等物资如何确认金额?

答:可以参照,本次疫情个人捐赠全额扣除政策的具体操作办法,按照《财政部税务总局关于公益慈善事业捐赠个人所得税政策的公告》(财政部税务总局公告2019年第99号)执行,即机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

9.财政部税务总局公告2020年第10号规定:单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。请问这个文件里的“药品”、“医疗用品”、“防护用品”都包含什么内容?

答:考虑到药品、医疗用品、防护用品种类很多,政策上难以将他们一一正列举,因此原则上,只要是与预防新冠肺炎直接相关的药品、医疗用品、防护用品物资,如口罩、护目镜、消毒液、手套、防护服等,都可以享受财税2020年10号公告有关免税的规定。

10.财政部税务总局公告2020年第9号第一、二、三条中提到的物品和货物是否有具体范围?

答:财政部税务总局公告2020年第9号第一、二条涉及所得税捐赠什么物品可以享受全额扣除政策的问题。根据2020年9号文件规定,企业和个人只要通过符合条件的公益性社会组织、国家机关捐赠,或者直接向承担疫情防治任务的医院捐赠,并且这些捐赠的用途是用于应对新冠肺炎疫情的,即可享受全额扣除政策。即税收政策只强调捐赠的用途,而不限制捐赠了什么物品和货物。

11.我单位和员工个人发生符合条件的捐赠,全额扣除时,应纳税所得额不足以扣除,超过部分是否可以结转?

答:企业所得税方面,企业发生的符合条件的捐赠支出,在计算应纳税所得额时已全额扣除,不存在不足扣除问题。如果出现亏损的,可以按照规定亏损正常结转。个人所得税方面,在现行个人所得税法政策体系框架下,尚无结转以后年度扣除的相关规定。因此,个人捐赠是不可以结转以后年度扣除的。

12.保险公司直接捐赠给疫情防治任务医院的团体医疗伤害保险(保险是给医护人员的),可以享受财政部税务总局公告2020年第9号第三条的免征增值税优惠吗?

答:按照《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1,以下简称36号文件)规定,纳税人向其他单位或者个人无偿提供服务,用于公益事业或者以社会公众为对象的,不属于视同销售服务,不征收增值税。

保险公司向承担疫情防治的医院无偿提供保险服务,不属于财政部税务总局2020年第9号公告规定的货物捐赠范畴,但可以按照36号文件有关规定,对其用于公益事业或者以社会公众为对象的无偿提供服务,不视同销售征收增值税。

13.如符合财政部税务总局2020年第8号公告、第9号公告规定的免征增值税政策,但在文件下发前,纳税人已经就相关业务开具了增值税专用发票,其中部分难以追回作废或者开具红字发票,请问能否选择开具增值税专用发票的部分缴纳增值税,其他部分仍享受免税优惠?

答:按照《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(2020年第4号)第三条规定,纳税人适用8号公告和9号公告相关免征增值税政策的,不得开具增值税专用发票;已开具增值税专用发票的,应当开具对应红字发票或者作废原发票,再按规定适用免征增值税政策并开具普通发票。纳税人在疫情防控期间已经开具增值税专用发票,应当开具对应红字发票而未及时开具的,可以先适用免征增值税政策,对应红字发票应当于相关免征增值税政策执行到期后1个月内完成开具。

在8号、9号公告发布前,纳税人发生相关应税行为,可适用8号、9号公告规定的免征增值税政策,但纳税人已开具增值税专用发票,且无法按上述规定开具对应红字发票或者作废原发票的,其对应的收入应按规定缴纳增值税,其余收入仍可享受免税政策。公告下发之后,纳税人应按照8号、9号公告等规定适用征免税政策并开具和使用发票。

14.纳税人1月开具了增值税专用发票,由于暂时不能作废以及开具红字发票,准备按照文件要求在相关免征增值税政策执行到期后1个月内完成开具,请问在办理2月属期增值税纳税申报时,是否可以先按照免税申报?

答:按照《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(2020年第4号)第三条规定,纳税人适用8号公告和9号公告相关免征增值税政策的,不得开具增值税专用发票;已开具增值税专用发票的,应当开具对应红字发票或者作废原发票,再按规定适用免征增值税政策并开具普通发票。纳税人在疫情防控期间已经开具增值税专用发票,应当开具对应红字发票而未及时开具的,可以先适用免征增值税政策,对应红字发票应当于相关免征增值税政策执行到期后1个月内完成开具。

因此,纳税人可以在办理2月属期增值税纳税申报时,先按照免税进行申报。