从科陆电子看如何辨别商誉风险

|

|

|

|

| 核心提示:对于投资者来说,上市公司账面商誉金额过大的情况下,应该谨慎分辨商誉的构成,从而避免踩雷。 |

|

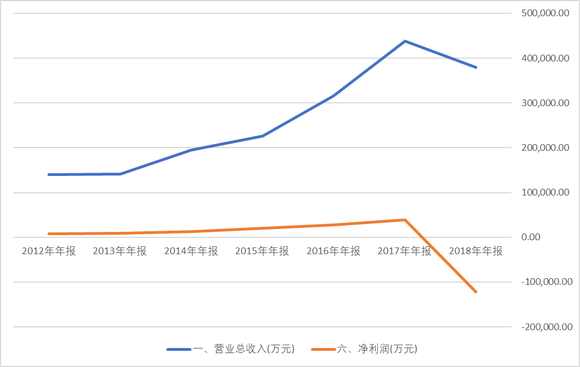

2018年底,许多A股上市公司突然大规模出现商誉暴雷,一时间,多家公司预报业绩骤降,甚至商誉减值的影响远超营收。比如天神娱乐,商誉减值高达49亿元,导致的巨亏甚至远超公司市值。 投资者们上了一堂会计概念科普课,原来业绩地雷的套路这么深,不是仅关注经营情况就可以的。 商誉雷集中爆发其实和2015年前后的牛市有关,2015年,监管层出台了《关于鼓励上市公司兼并重组、现金分红及回购股份的通知》。A股市场掀起了并购潮,当年A股并购重组交易超过1000起,涉及金额超1.4万亿,比2014年增长77%。投资市场市值的虚高让上市公司管理层产生了经营业绩向好的错觉,导致不计成本的并购,从而带来巨额商誉。 绝大多数并购都会签署对赌协议,往往会约定三年业绩,这也是大部分商誉产生的根源。三年约期已到,2018年的年报迎来商誉暴雷。 出完年报,计提完商誉减值准备就算完了吗?并没有,一部分靠修饰财报蒙混过关的上市公司撑不住了,在2019年中报继续商誉暴雷。 一、科陆电子商誉暴雷 近日,科陆电子(002121,SZ)收到深圳证券交易所《关于对深圳市科陆电子科技股份有限公司的问询函》,要求公司对追溯调整2016年、2017年的商誉问题进行解释。 公司于2015年收购了百年金海,形成商誉2.36亿元。一直以来,公司均为对其计提商誉减值准备。但是到了2019年6月,公司收到了《深圳证监局关于对深圳市科陆电子科技股份有限公司采取责令改正措施的决定》。证监局认为,2016年起,百年金海业绩下滑,百年金海2016年、2017年连续两年业绩未达标,差额分别为333.68万元、4,233.53万元,呈现扩大趋势,商誉减值迹象明显,公司对百年金海的商誉减值测试不够审慎。

科陆电子是一家为电力行业服务的智能电表生产厂家,随着业务范围的扩大,公司涉足储能、金融、物业等领域。 2015年,公司通过并购进入了智慧城市等领域,公司业绩增长进入一个新阶段。但公司对新并购公司的管理过于粗放式管理,也埋下了商誉暴雷的隐患。 二、商誉背后,问题多多 随着证监局调查资料的披露,科陆电子并购的幕后操作,逐渐浮出水面。 1、重大合同隐瞒不报,有误导投资者的嫌疑。 一是在并购百年金海前,公司与陈长宝签订了《合作意向协议》,但该协议并未披露;二是在并购后,公司董事长饶陆华与陈长宝签订《关于百年金海科技有限公司之股权转让协议书的补充协议》,约定陈长宝承诺认购你公司非公开发行股票,金额不低于29,160万元,该协议也未披露。 2、百年金海业绩减少的时候依旧未计提商誉减值准备。 商誉是一项非常特殊的资产,根据中国的会计准则,商誉仅产生于企业并购,一旦发生不得摊销,减少的途径只能是计提商誉减值准备(或者子公司整体出售时一并转移)。准则规定,每年应至少进行一次商誉减值测试,如果出现减值迹象,就要计提商誉减值准备。 所谓的减值迹象,主要是指业绩下滑,不能如期完成业绩承诺。 然而,科陆电子却来了一个神操作:2017年,百年金海未完成业绩承诺,公司聘请外部评估机构对收购百年金海形成商誉进行评估,评估结果显示公司收购百年金海形成的商誉未发生减值。 虽然公司在回复函里给出了解释,但在业绩下滑的情况下不计提商誉减值损失,任何解释都是苍白的。 最大的可能就是公司为了维持账面业绩的增幅。 三、如何辨别商誉风险? 证监会在2018年11月16日发布了《会计监管风险提示第8号——商誉减值》,从商誉减值的会计处理及信息披露、商誉减值事项的审计和与商誉减值事项相关的评估三方面,就常见问题和监管关注事项进行说明。 随后不久,2019年1月7日,财政部发布一则消息:近期,我们针对会计准则咨询论坛中的“商誉及其减值”议题文件征求了咨询委员的意见。大部分咨询委员同意随着企业合并利益的消耗将外购商誉的账面价值减记至零这一商誉的后续会计处理方法。 两大部委一前一后针对商誉风险发声,说明市场上商誉的风险非常大。2018年年报的商誉爆雷仅仅是开始,后续每年都会有越来越大的商誉减值压力。 以至于投资者到了谈商誉色变的地步,是不是只要有大额商誉的上市公司都要敬而远之呢? 也不尽然。 A股商誉金额最大的是美的集团,账面商誉高达290亿。主要来自公司2017年并购著名的机器人公司库卡集团,仅此一项并购,商誉超过220亿。 库卡集团是世界四大机器人公司之一,作为默克尔亲自代言的品牌,在工业机器人领域有着极高的声誉。并购库卡,对于美的集团来说,不仅仅是增加业绩这么简单,未来技术层面的合作,是花钱都买不到的。 所以美的集团的商誉大可放心。 投资者在选择有大额商誉的公司的时候,需要深度阅读公司的财报,了解这些商誉的构成,是因为并购了什么类型的公司产生的,这些并购的公司是否存在完不成业绩的风险。如果不了解,就可以回避,如果像美的并购库卡、海尔并购GAE这类商誉,则无需担忧。 四、结论 2018年年报出现的商誉集中暴雷情况并不是偶然现象,是牛市“后遗症”,未来几年还会持续。部分上市公司如科陆电子,通过修饰财务数据延迟了商誉暴雷,但只能推迟一时。对于投资者来说,上市公司账面商誉金额过大的情况下,应该谨慎分辨商誉的构成,从而避免踩雷。 (作者为“诗与星空”公众号主,著有《上市公司财报分析实战》,拥有十年上市央企财报编制经验。) |